Cost cutting

V roce 2019 jsme dokázali našim klientům v rámci projektů snižování nákladů snížit náklady v průměru 224× v porovnání s tím, kolik nám zaplatili za naše honoráře.

Ziskovost klientů byla přitom zachována nebo dokonce vzrostla.

Specializujeme se na následující snižování nákladů:

Oblast snižování nákladů (cost cutting) |

Jak postupujeme |

| Náklady na marketing a reklamu | Náklady snižujeme na základě dat a výzkumů. Naši klienti po snížení nákladů dosahují stejné nebo dokonce vyšší ziskovosti, protože:

1. aktivity, které negenerují krátkodobý (toto čtvrtletí), střednědobý (jeden rok) nebo dlouhodobý (pět let) růst ziskovosti se eliminují, |

| Kontrola ziskovosti aktivit | Firma je soubor aktivit: od recepčního až po generálního ředitele lidé a stroje ve firmě vyvíjejí aktivitu, nebo ji alespoň předstírají. :-)

Pomocí metody Activity-based costing hledáme, zdali a nakolik každá aktivita, ano, každá aktivita, generuje zisk, nebo ne, případně nakolik. Tato metoda vám umožňuje: 1. eliminovat náklady, které jsou možná příjemné nebo “hezké”, ale negenerují růst zisku, Naše výhoda spočívá v tom, že jsme schopni snížit náklady i tam, kde se do toho nikomu nechce. |

| Zkoumání efektivnosti produktového portfolia, produktů, zákazníků a poboček | Vyhodnocujeme, jak jsou které produkty, produktové řady, pobočky, ale třeba i zákazníci ztrátoví a měli byste se jich zbavit.

Firmy se drží ztrátových produktů, poboček a zákazníků, protože: 1. nedokáží rozklíčovat všechny náklady a neví, které produkty, pobočky nebo zákazníci jsou ztrátoví, Ve všech případech jsme managementu firem oporou. Podpoříme je know-how, daty i duševně a provedeme je obtížným rozhodováním a rušením produktů, poboček a rozloučením se s zákazníky a zaměstnanci. |

| Fixní náklady | Fixní náklady nejsou zas tak fixní, jak by se mohlo zdát. Jenom je jejich “škrtnutí” mnohem více bolestivější:

Pomáháme firmám identifikovat, které “fixní” náklady by šly zrušit a jak. |

| Rozpočtování (plánování rozpočtu) | Když s firmami sestavujeme jejich rozpočet na další čtvrtletí nebo rok, postupujeme metodou zero-based budgeting.

To znamená, že u každého nákladu chceme jasný důkaz, že daná aktivita povede ke zvýšení ziskovosti. Klademe velmi nepříjemné otázky a jsme schopni ušetřit velké peníze. |

| Zkoumání efektivnosti zaměstnanců | Zde postupujeme dvojím způsobem:

Kvalitativní přístup U každého zaměstnance chceme detailní popis jeho práce. Ptáme se na mnoho otázek. Pak zkoumáme, zda-li jeho práce pomáhá firmě zvyšovat ziskovost, nebo ne. O jeho propuštění se dá v takovém případě rozhodnout rychle, ale je větší pravděpodobnost, že uděláme chybu, protože máme k dispozici jenom kvalitativní data. Kvantitativní přístup Zde u každého zaměstnance definujeme KPIs, která musí plnit. KPIs musí být navázána na zvyšování ziskovosti firmy. I když si někteří klienti myslí, že u některých pozic nejdou navázat KPIs na zvyšování ziskovosti firmy, ještě jsme neobjevili pozici, kde by to nešlo. I u recepčního a uklízeče. Zaměstnance, kteří nepřispívají ke zvýšení ziskovosti firmy, pak propouštíme. Výhodou tohoto postupu je, že je podstatně menší pravděpodobnost, že propustíme zaměstnance, který by pomáhal zvýšit ziskovost vaší firmy. |

| Zefektivnění procesů | Nejsme schopni zefektivnit všechny procesy ve všech firmách, jenom některé.

Pokud ale posoudíme, že jsme schopni daný proces ve vaší firmě zefektivnit, tak: 1. zjistíme, jaké jsou okolnosti a možné překážky při implementaci procesu, Pokud totiž vaši zaměstnanci nedostanou proces “pod kůži”, jsou všechny předchozí kroky jenom vyhozené peníze. |

| Kontrola ziskovosti slevových akcí | Mnoho firem si nedokáže spočítat, zda-li jim slevová akce zvýší zisk nebo na ni dokonce prodělají.

Někdy jsou v pasti zdánlivě fixních nákladů. |

Případové studie snižování nákladů (cost cutting)

Finanční společnost investovala do reklamy bez výzkumu

Finanční společnost investovala 32 milionů korun ročně do reklamy. Z toho 20 milionů do jednoho mediálního kanálu, který ale cílová skupina sledovala naprosto minimálně. Důvodem investice bylo, že mediální agentura dokázala klientovi namluvit, že cílová skupina tento kanál sleduje.

Na základě vlastního výzkumu jsme zjistili, že naprostá většina cílové skupiny daný kanál nesleduje. Zcela jsme daný kanál škrtli. Ušetřili jsme klientovi 20 000 000 Kč. Náš honorář byl 150 000 Kč.

To, že daný kanál neměl žádný vliv na ziskovost se potvrdilo v každém z dalších čtvrtletích, protože zisk firmy stoupal, i přes prudce snížené mediální výdaje.

E-shop měl přebujelé marketingové oddělení

Středně velkému e-shopu rostl obrat, ale ziskově byl ve ztrátě. Pozorně jsme rozkrývali jednotlivé náklady pomocí metody activity-based costing.

Nakonec jsme objevili, že v marketingovém oddělení přibývá stále více a více lidí, často navíc na drobné úvazky. I když vykonávali práci, nebyli schopni prokázat, že jejich práce má dopad na zvyšování ziskovosti.

Na základě podrobné analýzy jsme klientovi navrhli, které zaměstnance propustit i za cenu toho, že nikdo nebude vykonávat dané činnosti.

Klient se díky ušetření nákladů konečně dostal do zisku.

Řetězec nevyhodnocoval efektivitu svých prodejen a slevových akcí

Řetězec se 13 prodejnami potřeboval zvýšil ziskovost. Identifikovali jsme:

- které ze 13 prodejen ve skutečnosti generují ztrátu,

- které slevové akce jsou pro řetězec ztrátové.

Řetězec pak mohl některé prodejny uzavřít (v jednom případě dokonce odprodat). Dále pak mohl přestat dělat slevové akce, které mu přinášely v reálu ztrátu.

Velký koncern vyplácel podvodné provize

V rámci zkoumání finančních toků jsme narazili na následující se problém:

Pokud si zákazník z e-shopu objednal zboží s vyzvednutím na prodejně, prodavač na prodejně zrušil objednávku z e-shopu. Následně prodavač udělal zákazníkovi naprosto totožnou objednávku, ale “z nákupu na prodejně”.

Důvodem bylo to, že prodavači z prodejů na prodejně dostávali provize. A takto se prodavači obohacovali na prodejích, které vygeneroval e-shop. Systém podvodných provizí byl rozšířen mezi prodavači na několika prodejnách.

Dalším šetřením jsme zjistili, že klient takto na neoprávněných provizích vyplatil prodavačům 12 milionů korun. Náš honorář byl pouhých 125 000 Kč.

Klademe důraz na tvorbu konkurenčních výhod a růst vaší ziskovosti

Víme, že žádná společnost ještě nedokázala vyrůst díky snižování nákladů.

Proto se soustřeďujeme na to, aby náš klient dokázal růst i přes snižování nákladů.

Toho dosahujeme soustředěním se na to, aby finanční toky společnosti podporovaly zachování a budování konkurenčních výhod, a to jak krátkodobě, střednědobě i dlouhodobě.

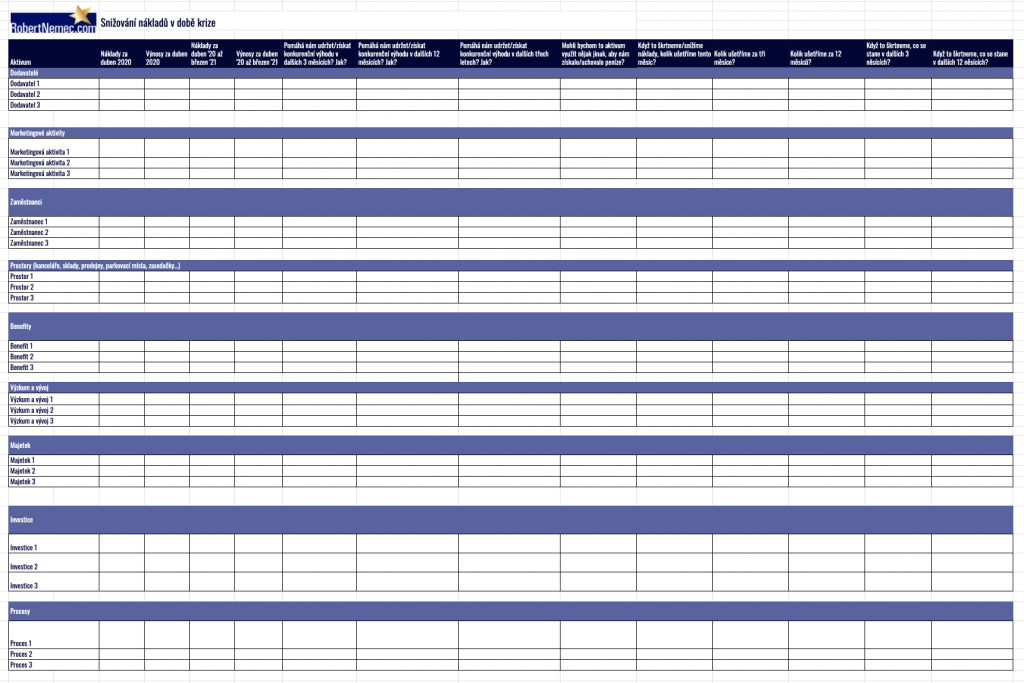

Příkladem naší práce je tato tabulka:

Stáhněte si kopii této tabulky zdarma zde.

Jaký je náš postup při snižování nákladů

- S klientem podepíšeme dohodu o mlčenlivosti.

- Nejprve obecně zmapujeme, co firma dělá.

- Pobavíme se s managementem firmy, kde vidí největší prostor pro úspory. Už jenom z těchto otázek můžete získat mnoho inspirace pro váš cost cutting.

- Navrhneme managementu firmy, co bychom zkoumali.

- S klientem podepíšeme smlouvu a klient zaplatí zálohu na náš honorář.

- Postupujeme podle dohodnutého plánu. To znamená zkoumání finančních a dalších dokumentů, analyzování dat a finanční toků, ptaní se na zásadní otázky, zkoumání efektivity a často zavádění nového reportingu.

- Občas při naší práci objevíme zcela nové možnosti úspory nákladů, o kterých klient neměl předem tušení. O takovýchto objevech ihned informujeme klienta, včetně případných nákladů na prozkoumání takovéto příležitosti.

- S klientem probíráme naši práci na týdenních setkáních (či videokonferencích). Dáváme přednost, aby se náklady pokud možno snižovaly okamžitě, než aby se čekalo na nějakou “velkou závěrečnou prezentaci”. Jsme praktici, nikoli tvůrci powerpointových prezentací.

- V případě zájmu vypracujeme pro klienta finální zprávu.

- Máme-li i exekutivní funkci v projektu, následně vyjednáváme s dodavateli, se zaměstnanci a pod.

Kolik stojí (cena) snížení nákladů od naší poradenské firmy

- U náročných projektů může dosáhnout až 500 000 Kč.

- Běžná cena je 200 000 až 300 000 Kč.

- Nejnižší cena za projekt snížení nákladů je 50 000 Kč.

U honorářů do 100 000 Kč je celá cena splatná předem.

U honorářů nad 100 000 Kč se jedná o práci na několik měsíců. V tom případě vám předložíme plán naší práce na několik měsíců dopředu s cenou za každý měsíc.

Klient zaplatí dopředu zálohu ve výši honoráře za jeden měsíc práce. Následně platí vždy po skončení kalendářního měsíce honorář za uplynulý měsíc. Poslední honorář je započten vůči faktuře za první měsíc.

Obecně se specializujeme na firmy s obratem 100 milionů až 1 miliarda Kč/rok. V tomto případě se však vyplatíme i firmám s obratem od 50 milionů korun/rok.